Прогноз курса доллара на IV кв. 2010г. (часть 3)

В нашей третьей части прогноза валютного курса доллара на IV кв. 2010г. мы предоставляем анализ влияние государственного долга, избыточной денежной массы, депозитов населения на инфляцию в Украине. Основной вывод данной статьи – высокая инфляция в Украине станет причиной обвала правительственной облигационной пирамиды, что, в свою очередь, приведет к существенной девальвации гривны до уровня 8.5 UAH/USD и выше. На сегодняшний день единственный сдерживающий фактор от обесценения гривны – это валютные кредиты МВФ.

На сегодняшний день, ситуацию в банковской системе можно охарактеризовать как «избыточная ликвидность». За 9 месяцев 2010г. срочные депозиты и средства до востребования только населения увеличились на 40,08 млрд. грн. (на 18,7%), остальных – на 8,6 млрд. грн. При этом совокупное кредитование реального сектора банками Украины сократилось на 6,8 млрд. грн. (-0,9%) (официальная статистика НБУ).

В нашей предыдущей статье (Прогноз курса доллара в Украине на IVкв. 2010г. (Часть 2) Анализ валютного рынка) мы уже писали, что за счет ранее погашенных кредитов и привлеченных депозитов населения иностранные банки погашают кредиты перед своими материнскими компаниями. Также, в условиях избыточной ликвидности и высокой рискованности кредитования реального сектора, банки покупают ценные бумаги (ОВГЗ) правительства. Так по состоянию на 08.10.2010г. коммерческими банками было куплено ОВГЗ на общую сумму 44,8 млрд. грн, причем по сравнению с мартом 2010г. (назначение нового правительства), портфель ОВГЗ коммерческих банков увеличился на 20,6 млрд. грн. (прирост45,9%). Всего же правительство по состоянию на 8 октября 2010г. выпустило ОВГЗ на сумму 129,5 млрд. грн. (табл.1).

Таблица 1

ОВГЗ, находящиеся в обращении по состоянию на 08.10.2010г.*

| Дата | Всего | Облигации, находящиеся в собственности | ||

| НБУ | Банков | Нерезидентов | ||

| на 06.04.2010 | 102 955 | 72 900 | 24 278 | 2 469 |

| на 02.08.2010 | 107 760 | 68 062 | 32 590 | 3 657 |

| на 01.09.2010 | 127 900 | 68 062 | 35 620 | 4 271 |

| на 08.10.2010 | 129 475 | 64 208 | 44 865 | 8 305 |

Привлеченные средства правительством через ОВГЗ идут на погашение дефицита бюджета. Мы уже писали в нашей статье (Блеф правительства и почему инфляция в Украине в 2010г. будет высокая), что таким образом правительство вытесняет кредитование реального сектора в свою пользу, а также создает предпосылки для раскручивания инфляции. Тем не менее, необходимо подчеркнуть, что в сегодняшних условиях, когда, с одной стороны, сокращается кредитование реального сектора, повышаются налоги и падает потребление населением, а с другой стороны, правительство не только не идет на снижение расходов бюджета, а более того — увеличивает государственный долг как внутренний, так и внешний. Только за период с марта по сентябрь 2010г. совокупный долг Украины увеличился на 10,4 млрд. дол. США (27,3%) (табл.2).

Таблица 2

Совокупный государственный долг Украины по состоянию на 31.08.2010г. (в разрезе валют)*

|

на 28 февраля 2010 |

на 31 августа 2010 |

Темп роста в % |

|

| Общая сумма государственного и гарантированного долга Украины | 37 944 144 | 48 304 421 | 27,3% |

| Доллар США | 10 980 116 | 12 725 567 | 15,9% |

| Евро | 1 964 697 | 1 906 817 | -2,9% |

| СПЗ | 10 728 084 | 14 424 363 | 34,5% |

| Украинская гривна | 13 777 679 | 18 705 310 | 35,8% |

| Японская Йена | 493 567 | 542 365 | 9,9% |

Раскручивается масштабная долговая правительственная пирамида

Раздувается пузырь государственного долга. На каждом цикле все больше становиться правительственный долг по ОВГЗ и внешний долг перед международными организациями, увеличиваются депозиты населения в банках, растет наличность в обороте (денежный агрегат М0),но при этом кредитование реальной экономики сокращается. Следует отметить, что НБУ стерилизует избыточную гривневую ликвидность через продажу депозитных сертификатов банкам, только в сентябре НБУ было в среднем извлечено из оборота гривны на сумму более 15 млрд. грн, однако это совершенно не решает проблему, а только оттягивает развязку.

Правительственная пирамида будет раскручиваться до тех пор, пока будет сохраняться низкий уровень инфляции.Из-за того, что гривневая масса растет из-за эмиссии ОВГЗ, при этом реальная экономика не увеличивается, создаются все условия для раскручивания инфляции. Эмиссия ОВГЗ провоцирует инфляцию, высокая инфляция станет причиной обвала ОВГЗ.

Инфляция станет катализатором обвала пирамиды ОВГЗ

Рост инфляции доведет до неприемлемого уровня процентных ставки по ОВГЗ, после чего начнется отказ от покупки новых выпусков ценных бумаг правительство, из-за того, что населения в условиях высокой инфляции будет снижать уровень депозитов в банках, а начтет гривну конвертировать в иностранную валюту либо в товары длительного пользования. Схематично можно этот процесс изобразить следующим образом (рис.1):

Рис1. Инфляция приведет к обвалу рынка правительственных ОВГЗ

Из-за роста инфляции у населения будет снижаться склонность к сбережению, поэтому будут снижаться уровень депозитов в банках, банки не будут заинтересованы в ОВГЗ из-за недостатка ликвидности. Исходя из этого, правительству необходимо будет значительно повышать ставки по своим ценным бумагам, чтобы заинтересовать банки привлекать депозиты у населения. Однако этот цикл может продолжаться только в пределах приемлемой инфляции, как только инфляция вырастит до высоких значений (выше 16-18% годовых) депозиты населения начнут отток из банковской системы, а банки перестанут направлять ликвидность в правительственные ОВГЗ. Из-за того, что к погашению будет предоставлено больше ОВГЗ, чем рефинансировано, у правительства не будет другого выхода как «предложить» выкупить ОВГЗ гаранту стабильности национальной единицы — НБУ, вот тут и начнется поток ничем не обеспеченной гривны по каналам финансовой системы!

Следует сделать маленькое отступление. Сегодняшний высокий уровень депозитов населения, особенно в национальной валюте, — это лишь видимость благосостояния. Так как текущая стоимость (валютный курс относительно иностранных валют и уровень цен в экономике) удерживается благодаря видимости стабильности, и эта видимость поддерживается пока раскручивается правительственная финансовая пирамида. Текущая стоимость гривны (уровень цен и валютный курс) – искусственная, так как не поддерживается реальным ростом экономики. Стоимость гривны может в любой момент обесцениться до реальной стоимости, и это обесценение сначала проявляется в повышении цен, а потом в девальвации национальной единицы.

Как только банки и нерезиденты перестанут покупать ОВГЗ, а население нести на вклады гривну в банки, правительственная пирамида даст сбой. В обращении, как в наличном, так и безналичном, появиться значительная масса гривневой ликвидности. В условиях раскручивания инфляции население будет приобретать иностранную валюту и товары, а банки будут за счет возвращенных средств от правительства по ОВГЗ конвертировать обесценивающуюся гривну в иностранную валюту. НБУ будет печатать гривну, чтобы выкупать ОВГЗ и финансировать дефицит бюджета.

На рынке образуется значительный спрос на иностранную валюту и соответственно – предложение гривны.

Можно примерно подсчитать объемы предложения по состоянию на 22 октября 2010г. Корсчет банков в НБУ – 22,4 млрд. грн., депозитные сертификаты – 16,8 млрд. грн., ОВГЗ со сроком выпуска до года – 20,8 млрд. грн., что в сумме равно 60 млрд. грн. Трудно спрогнозировать сколько на валютный рынок поступит снятых с депозитных счетов средств населения, но в совокупности должно хватить, чтобы создать угрозу дестабилизации валютному курсу гривны относительно доллару США.

Кроме того, что на валютном рынке будет значительное предложение гривны, более высокий уровень инфляции в Украине будет ревальвировать реальный курс гривны относительно доллара США (см. статью Реальный обменный курс гривны в 2010г. Девальвация до уровня 8,5 UAH/USD неизбежна), отрицательное сальдо торгового баланса станет еще больше (по состоянию на август 2010г. – минус 1,1 млрд. дол. США). Спрос же на валюту будет значительный, а у НБУ и правительства на сегодняшний день только один источник валюты – транши МВФ.

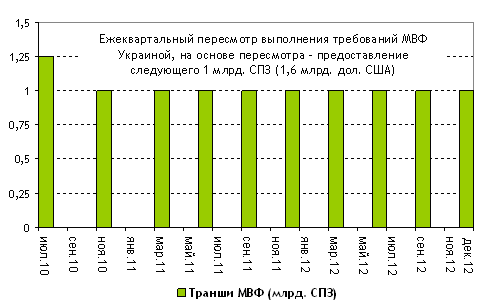

Валютный курс гривны будет держаться правительством Украины и НБУ на уровне 8.0 UAH/USD до тех пор пока будет хватать валюты, а валюта у правительства Украины будет до тех пор пока МВФ будет выделять валютные транши. Как было согласовано в июле 2010г., МВФ будет выделять ежеквартально по 1 млрд. СДР (всего 11 млрд. СДР) вплоть до конца 2012г. в общей суме 16,5 млрд. дол. США (Рис.2), поэтому, чтобы быть в курсе времени возможного обвала гривны, который рано (через квартал) или поздно (сразу после чемпионата Европы по футболу) все равно произойдет, необходимо проводить мониторинг каждого приезда миссии МВФ, чтобы быть в курсе их решения по выделению или отказу очередного валютного довольства правительству Украины.

Рис.2 График пересмотра траншей МВФ Украине на период с 2010-2012гг.

Валютный курс доллара США в Украине до 2012г. полностью зависит от решения МВФ по выделению следующих траншей украинскому правительству. Но, как минимум, валютный курс UAH/USD будет только выше 8.0., потенциала к ревальвации у гривны нет.

Ждем приезда миссии МВФ в ноябре 2010г…

* Статистические данные, использованные в статье, взяты с официального сайта НБУ,МВФ, а также Министерства Финансов Украины.